主页 > imtoken官网app > 矿工正处于严重的财务压力边缘,大约有 78,200 个比特币坐在矿工的金库中

矿工正处于严重的财务压力边缘,大约有 78,200 个比特币坐在矿工的金库中

比特币市场波动已经与稳定币类似,交易区间极小,仅为 869 美元。 本周低点 18,793 美元和高点 19,662 美元之间只有 4.6% 的差距。

正如上周的周报所述,比特币的极低波动性在历史上是非常罕见的,历史上出现过几个伴随着极强的高点和低点的例子。

因此,在本周的版本中,我们将主要从链上的角度来解决牛市和熊市的情况,涵盖以下内容:

熊市案例无人问津

链上活动是一套功能强大的工具,用于测量和模拟网络利用率。 简单的解释框架是网络效应是建设性的,因此,比特币用户活动的持续积极势头可能对资产具有建设性。

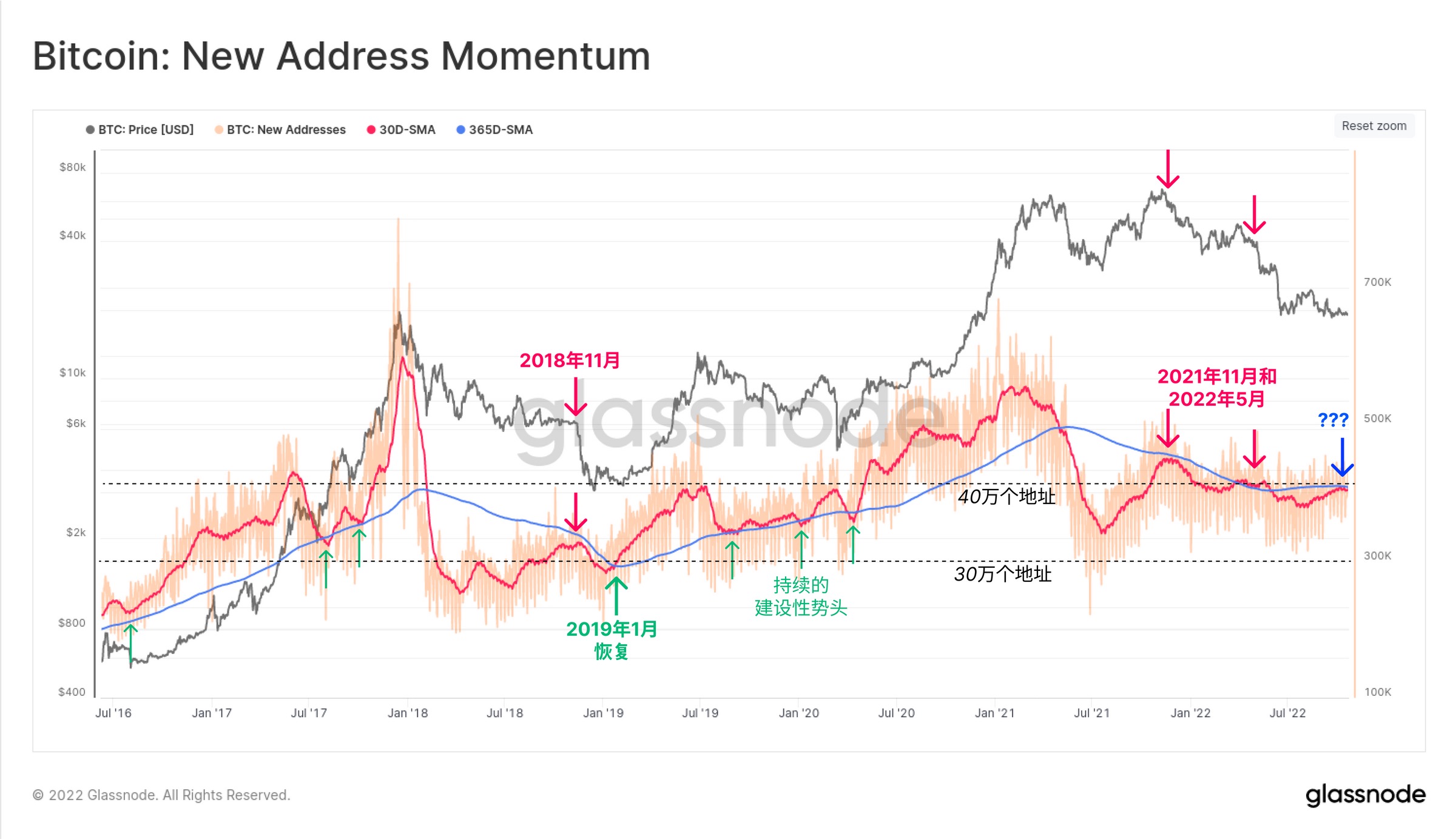

下图评估了新链上地址的势头,比较了短期(月度)和长期(年度)移动平均线。 从 2018 年 11 月可以看出,月均价未能实现积极势头,这是抛售的前兆,从 6,000 美元跌至 3,200 美元。 相反,2019 年 1 月代表了新活动的爆发,将市场从 4,000 美元推高至 14,000 美元。

新地址势头即将再次推高,但尚未显示出令人信服的 2019 年爆发的力量。 随着最近几周的轻微卷曲,这表明目前缺乏新的需求流入。

突破 410k 的新地址 (30D-SMA) 可能是势头改善的迹象。 是潜在市场复苏的早期信号。

自 8 月以来,非零余额地址的增长率也停滞不前,这也与 2018 年 11 月的情况类似。这表明,虽然每天大约有 400,000 个新地址,但也有同样多的地址将其全部清空余额。

非零余额地址数量下降到 4260 万以下将表明正在进行大规模的钱包清理,并可能预示着抛售和市场疲软。

转账量(以美元计价)也在暴跌,接近周期低点,降至每天 19.2 亿美元。 目前的转会量低于 2017 年 12 月的转会量峰值,仅略高于 2021 年 5 月至 7 月的低点。

这表明比特币网络内部存在相当程度的冷漠,链上活动极其安静比特币矿工计算,表明用户对网络利用率、兴趣和用户群增长的解释缺乏活力。

链上非常安静。

调整后的转账量 (7D-EMA) 跌破 180 亿美元将表明网络结算吞吐量明显下降。 并可能预示着市场进一步疲软。

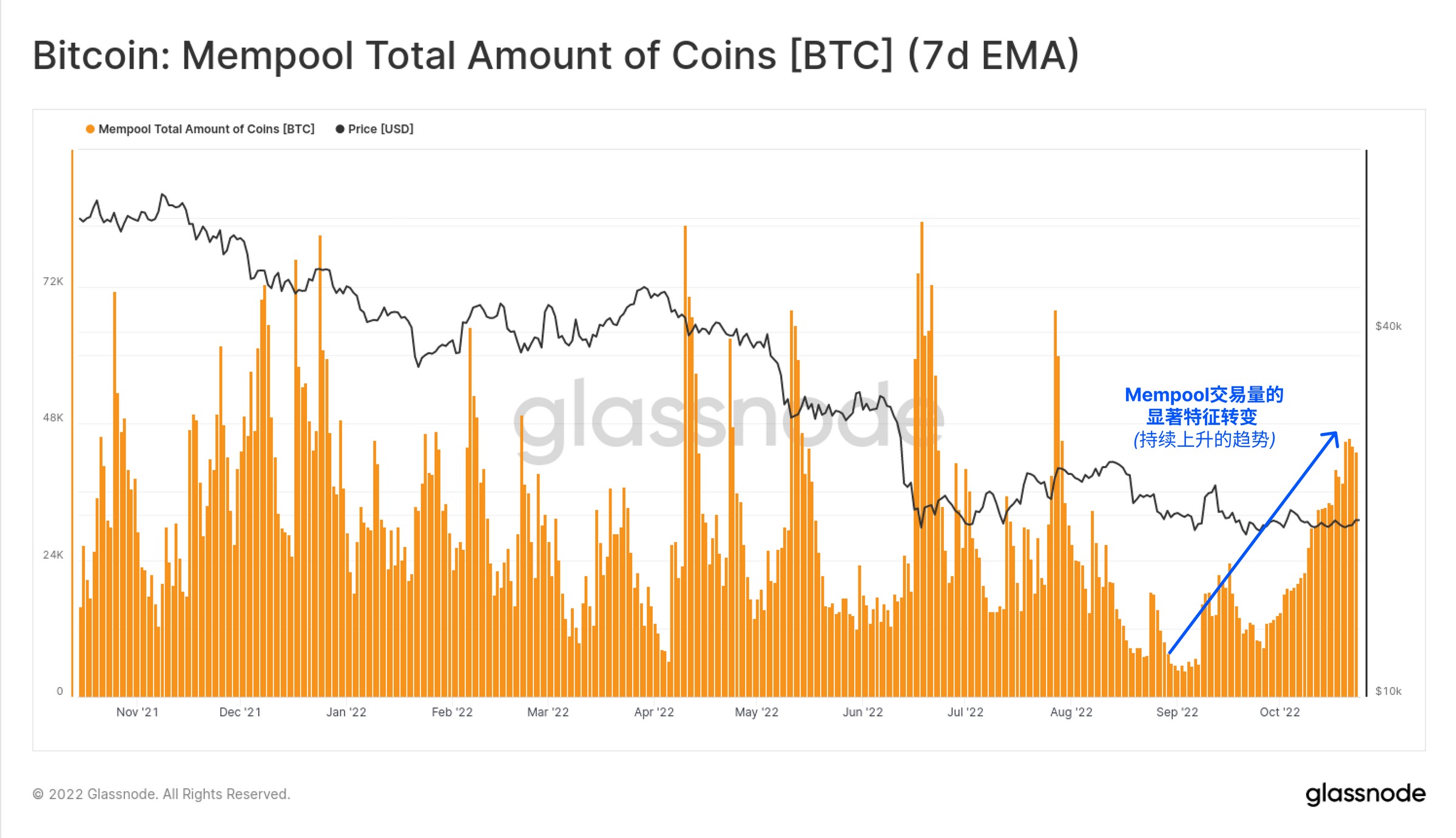

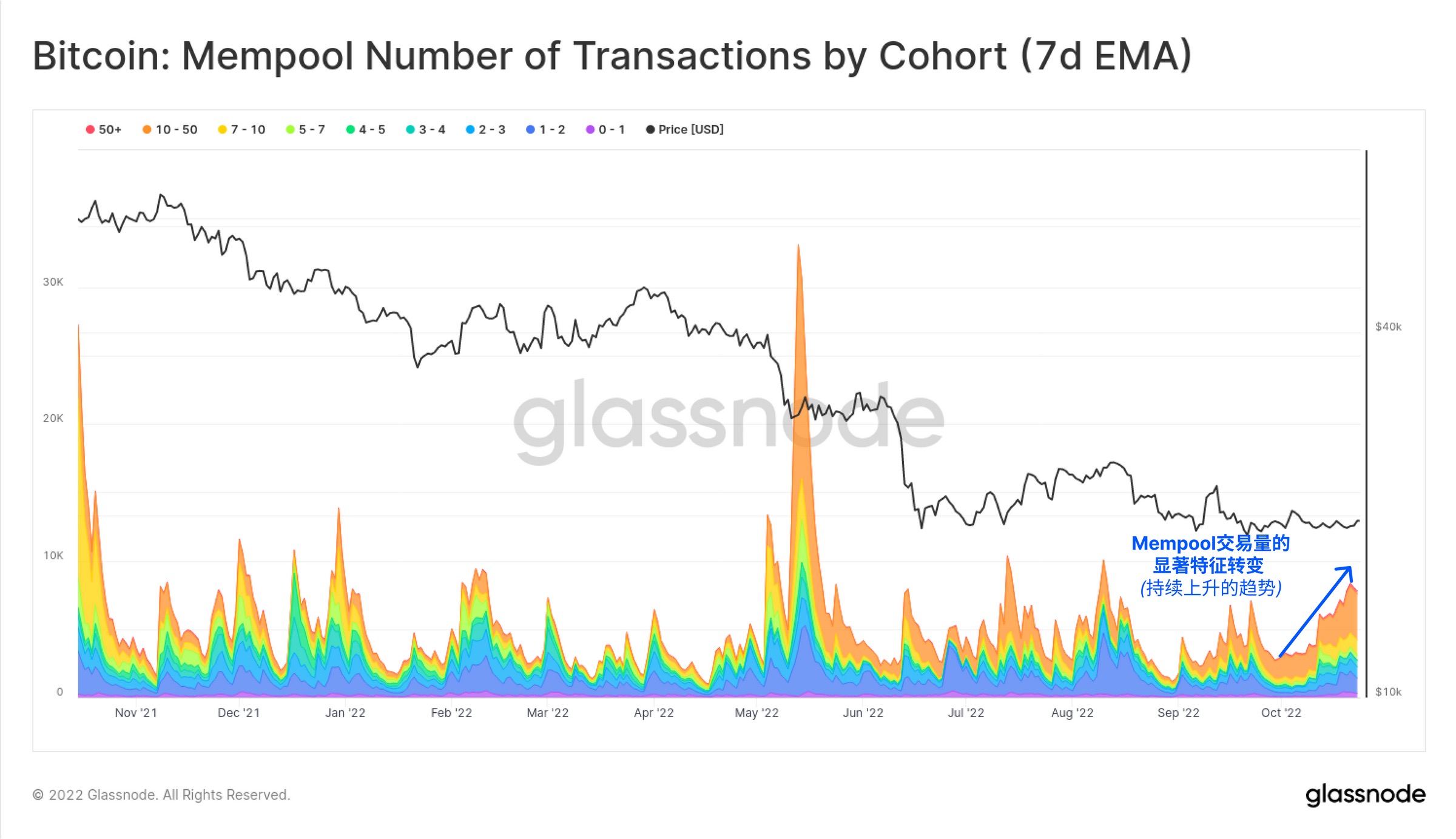

但是,值得注意的是,最近可以在内存池中观察到一个功能变化。 自 9 月以来,在交易中转移到我们节点内存池的比特币数量持续激增。

同样可以从发送的交易数量中看出,支付的平均费用率增加非常小。 虽然时间很早且时间很短,但这恰逢新地址势头接近年平均水平。

这些指标提供了趋势变化的基本观点,尽管需要建立和维持上升趋势以增加真正市场复苏的可能性。 如果这些事件被证明是转瞬即逝的,则上述负面宏观趋势更有可能盛行。

处于混乱边缘的矿工

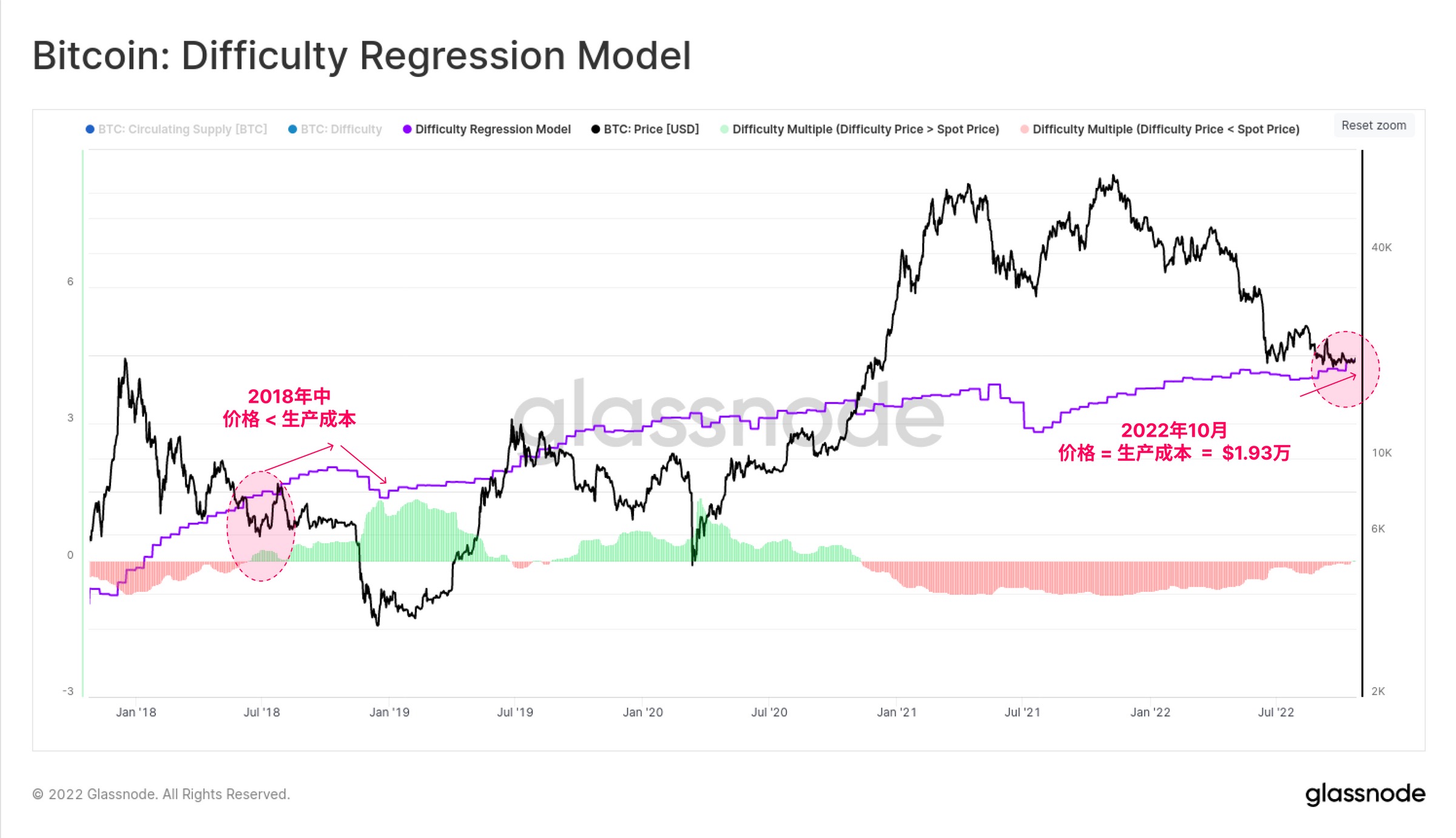

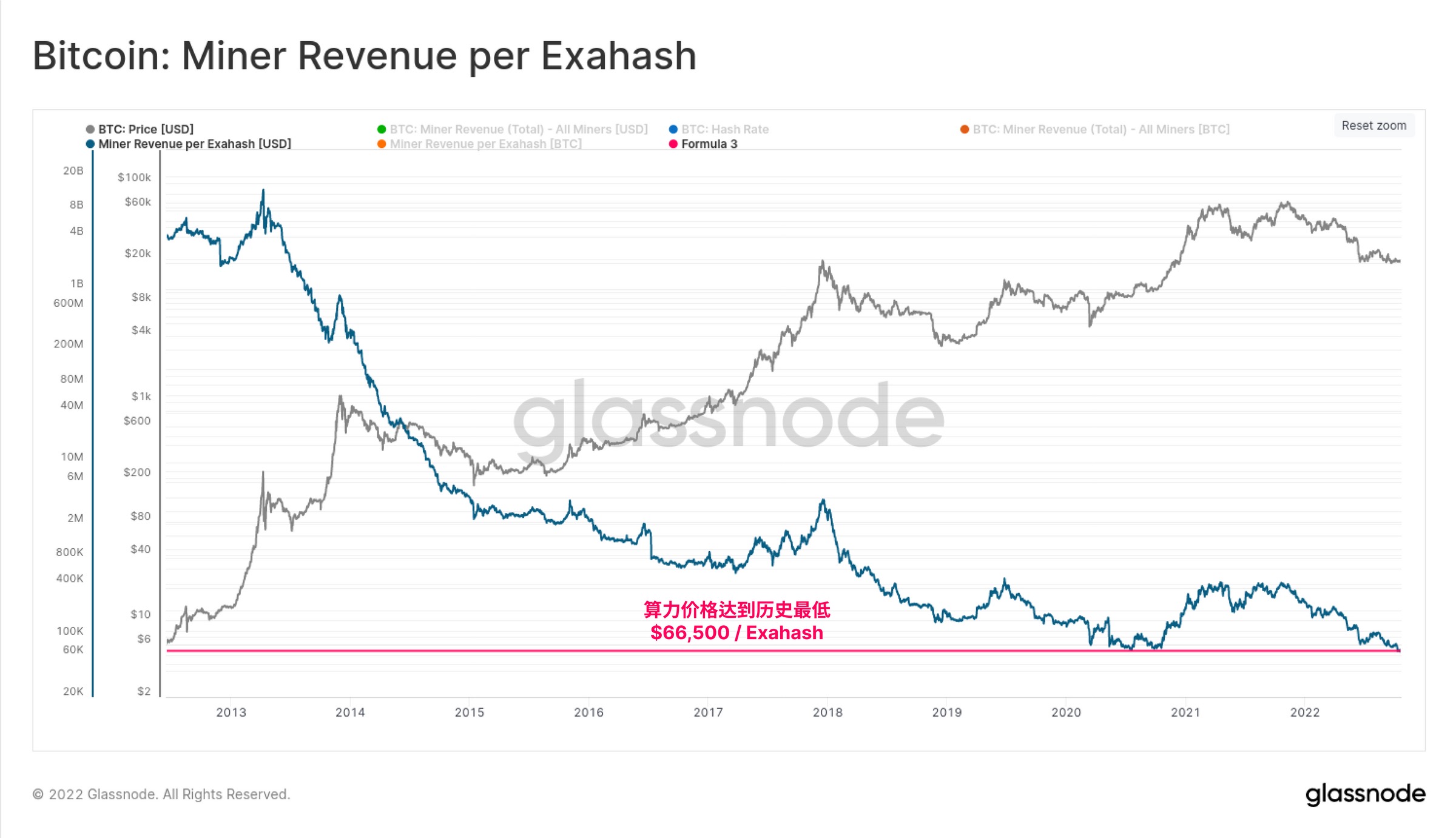

挖矿行业最近备受关注,算力和难度都被推向历史新高(40周链周报提到)。 这会增加生产比特币的成本,尽管矿工的每哈希收入已降至历史最低水平。

难度回归模型是对所有平均生产成本的估计,在撰写本文时与现货价格 19,300 美元相吻合。 上一次出现看跌交叉是在 2018 年中期,不久之后出现了持续数月的重大矿业投降。

事实上,本周挖矿算力的价格已经创下历史新低,矿工每天每台 Exahash 算力只能赚取 66,500 美元。 尽管价格翻了一番,但哈希率价格现在仍低于 2020 年减半后的低点,这表明最近哈希率竞争的加剧已经变得多么极端。

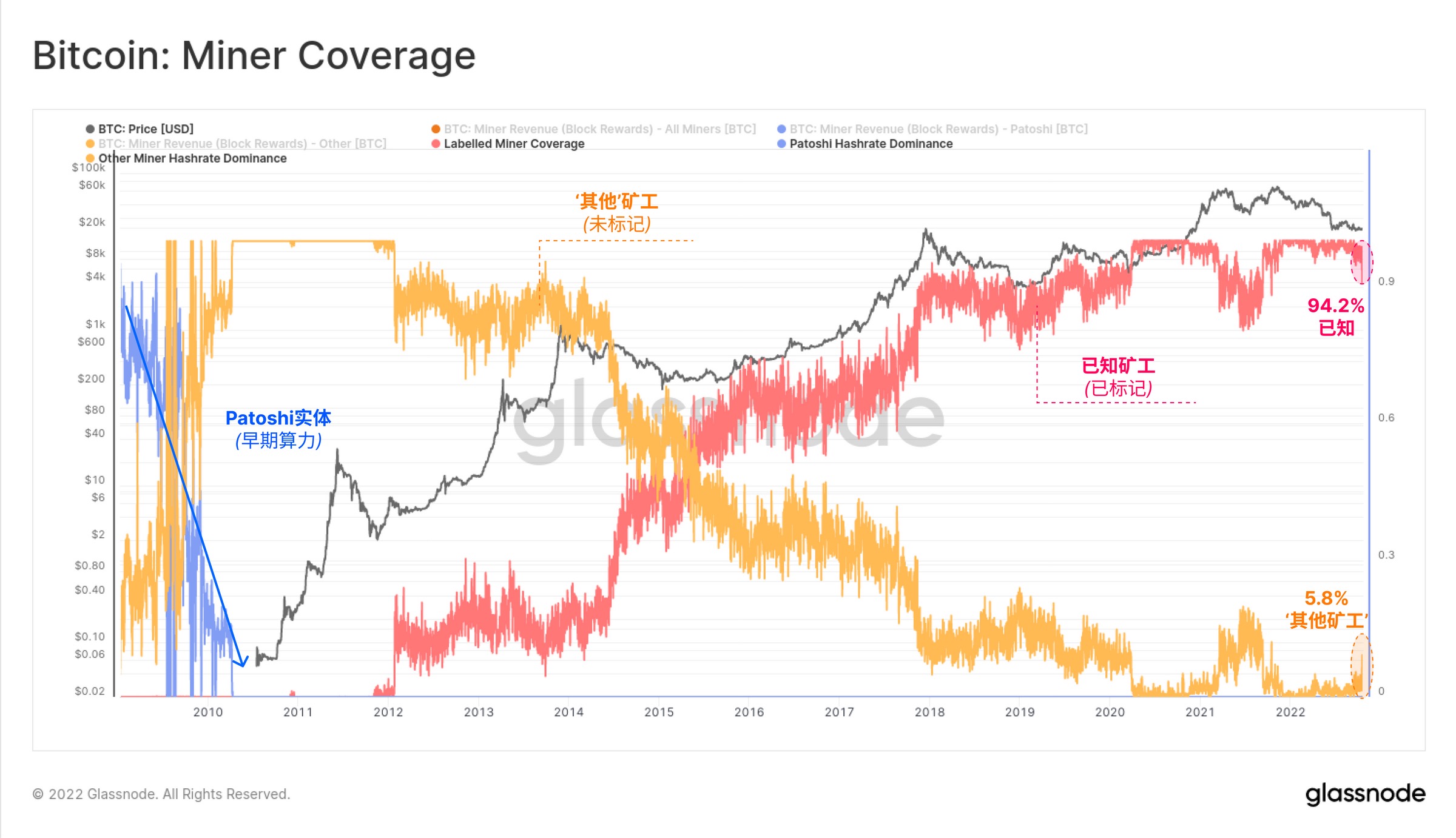

为了量化矿工出售比特币的风险,我们需要首先参考一个显示我们对比特币矿工标签的指标。 在这里,我们使用矿工区块补贴作为哈希率的代理度量。 我们的假设是,任何获得 10% 区块补贴的代币化矿工都赢得了 10% 的区块,因此可能拥有 10% 的哈希率。

在 2020 年 3 月后时代,我们标记的矿工覆盖了 95% 以上的网络哈希率(特别是自 2021 年 5 月中国大迁徙以来)。标记为“其他”的未知矿工占剩余

因此,我们可以合理地考虑所有矿工(不包括 Patoshi 和“其他矿工”)持有的余额,以衡量矿工金库中面临出售风险的比特币数量。

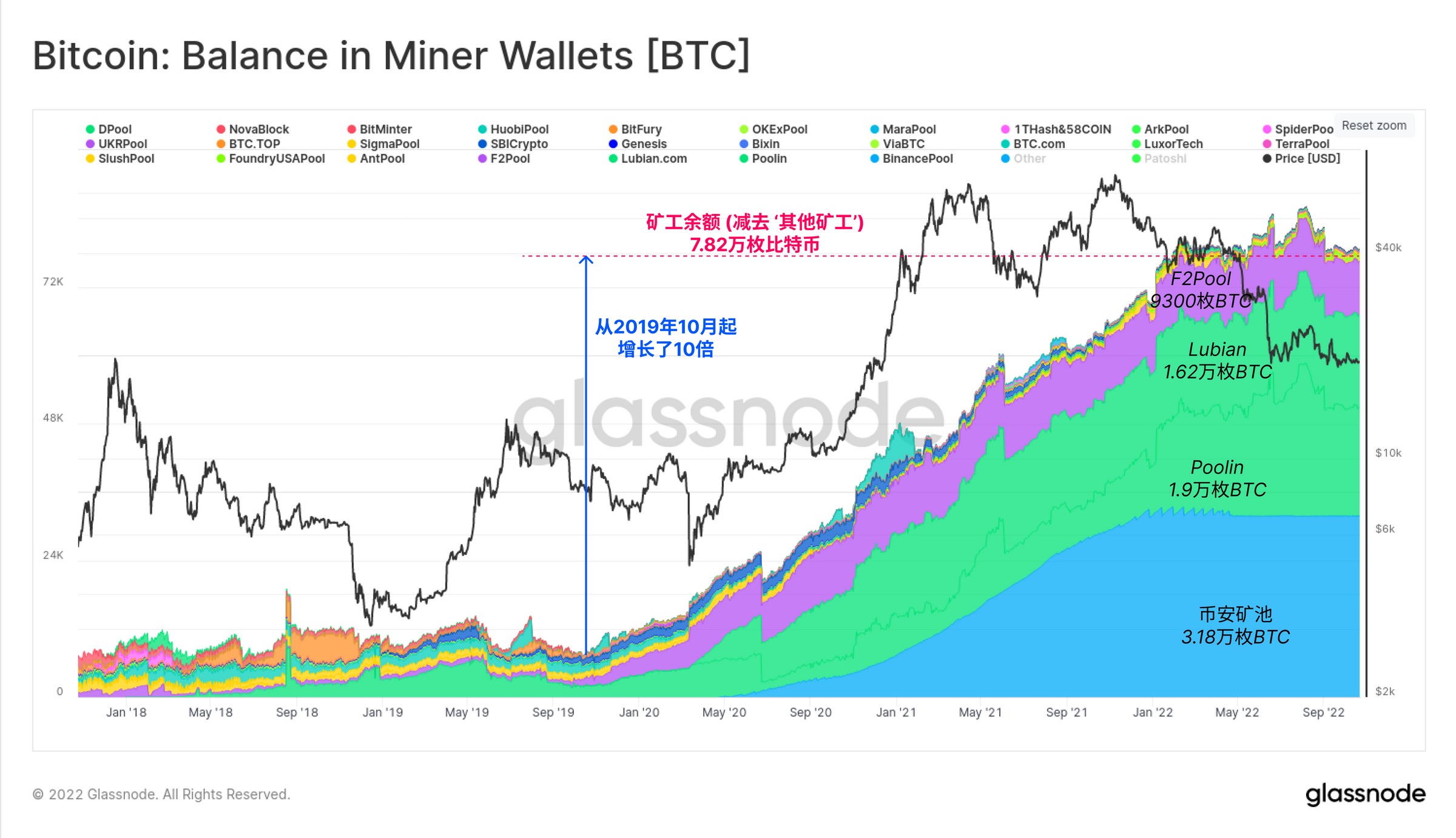

下图显示,自 2019 年以来,矿工的余额增加了十倍,目前他们总共持有 78,200 个比特币。 以 19,300 美元的价格计算,这些比特币的总价值为 15.09 亿美元,对于这个日益陷入困境的行业来说,这是一个严肃的风险。

其中,绝大多数由与 Binance Pool、Poolin、Lubian 和 F2Pool 相关的矿工持有。 整个 2022 年,这些矿工的比特币余额停滞不前,表明低于 40,000 美元的价格正在造成收入压力并促使行为转变。

总体而言,比特币的需求方面,至少可以说在链上活动和网络参与方面一直乏善可陈。 Mempool 有一些希望,但价值 15 亿美元的比特币仍由陷入严重财务困境的矿工团体持有。

矿工去杠杆事件可能导致抛售(每周 42 次)、历史水平的温和需求以及持续的宏观经济不确定性和流动性限制。

牛市案例 交易所余额持续流出

尽管链上的利用率相当不理想,但发生的交易的影响对市场保持了建设性的基调。

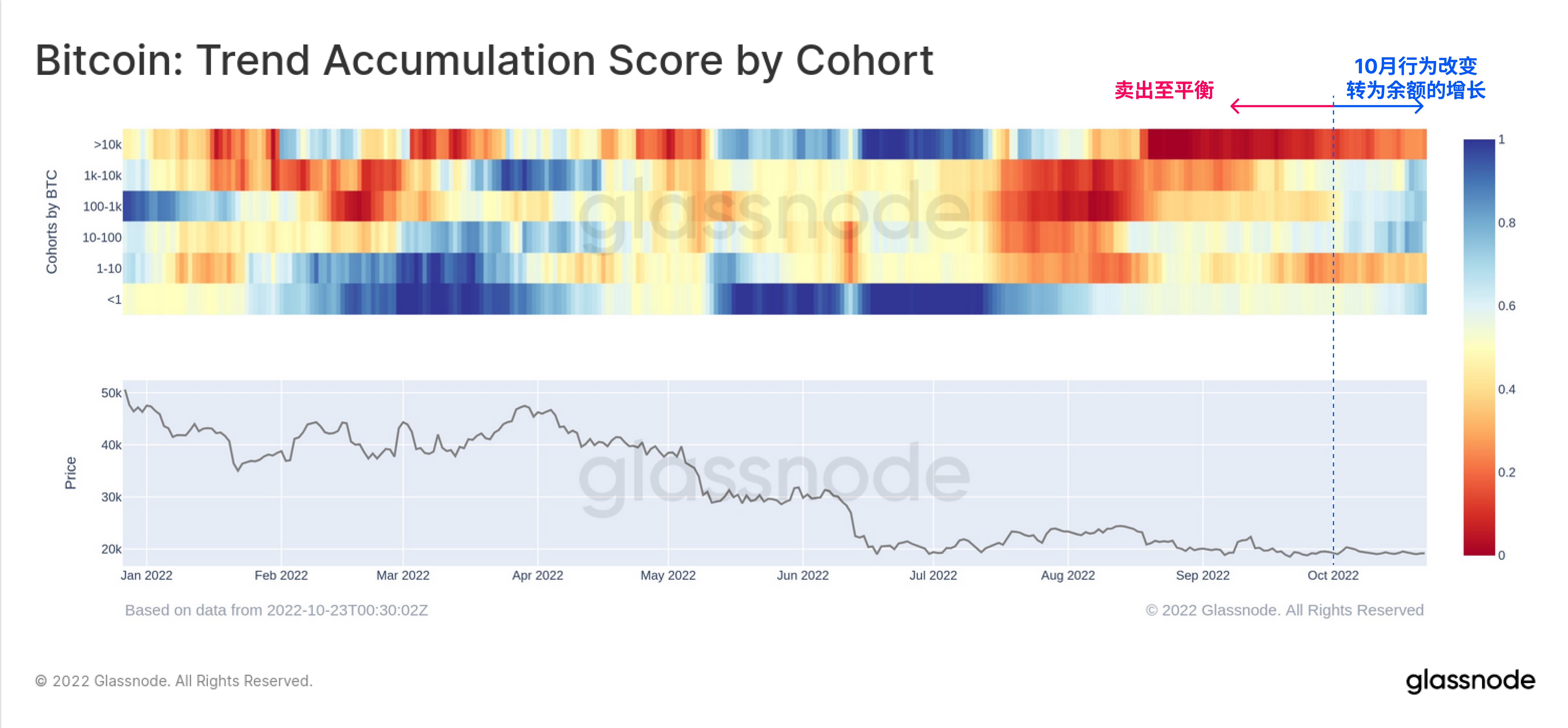

10 月,大多数钱包组的余额变化行为发生了显着变化。 来自干虾(

鉴于价格保持平稳且波动性较低,这表明在该范围的低点有耐心积累的趋势。

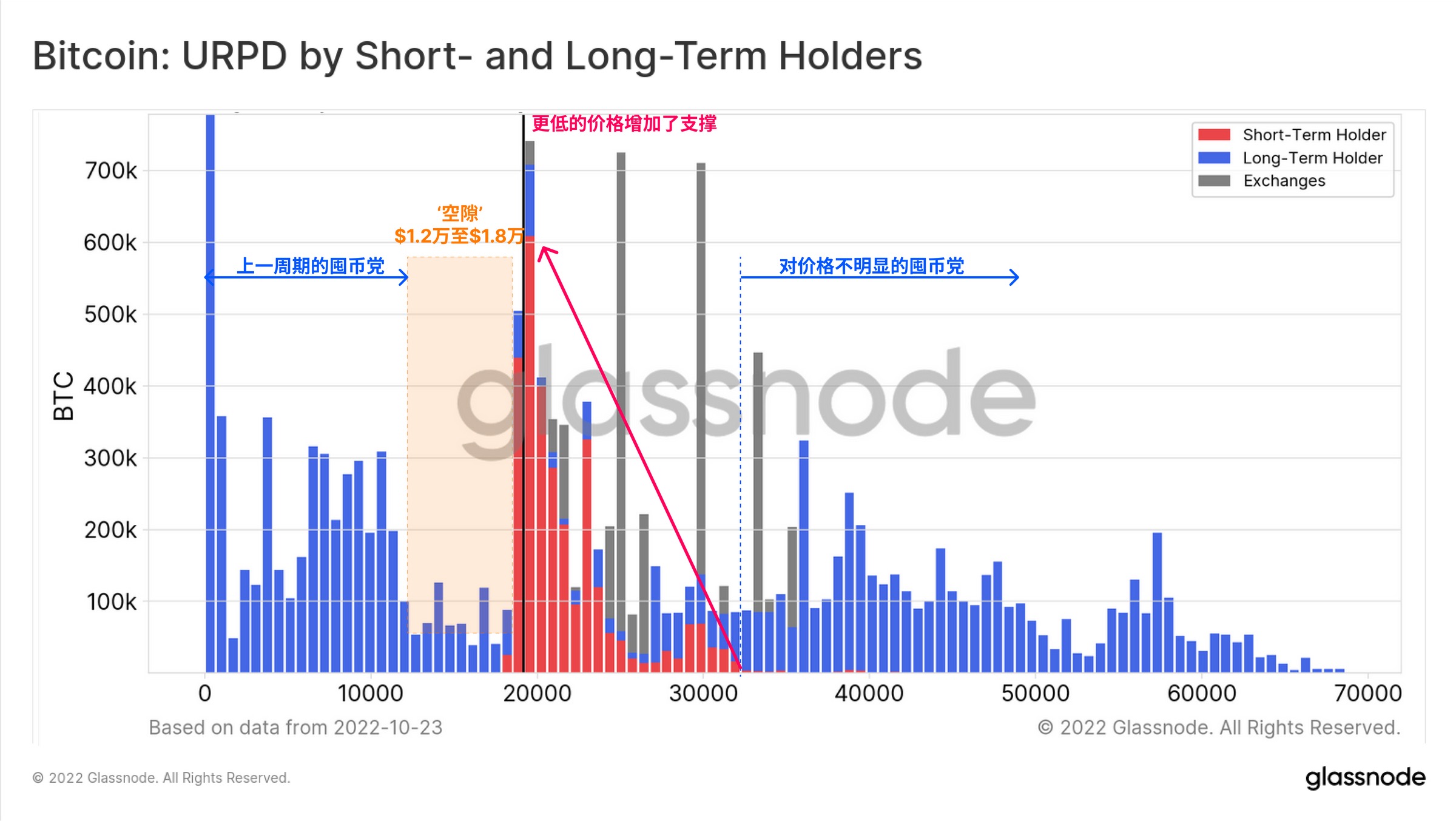

在 URPD 图表中,我们可以看到短期持有者 (STHs) 和长期持有者 (LTHs)。 我们可以看到,在 18,000 美元到 20,000 美元的价格范围内,新买家 (STH) 显着增加了比特币易手的数量,强化了上述观察。

12,000 美元和 18,000 美元之间存在明显的“缺口”,其中比特币交易量非常小,因此如果多头未能守住底线,下行价格可能会非常波动。

同样明显的是,长期持有者持有的比特币分布非常大,价格远高于 30,000 美元。 正如我们在上一期(第 39 周)中所述,这些比特币持有者对价格最不敏感,在这个阶段,他们可以说对持有的未实现损失不敏感。

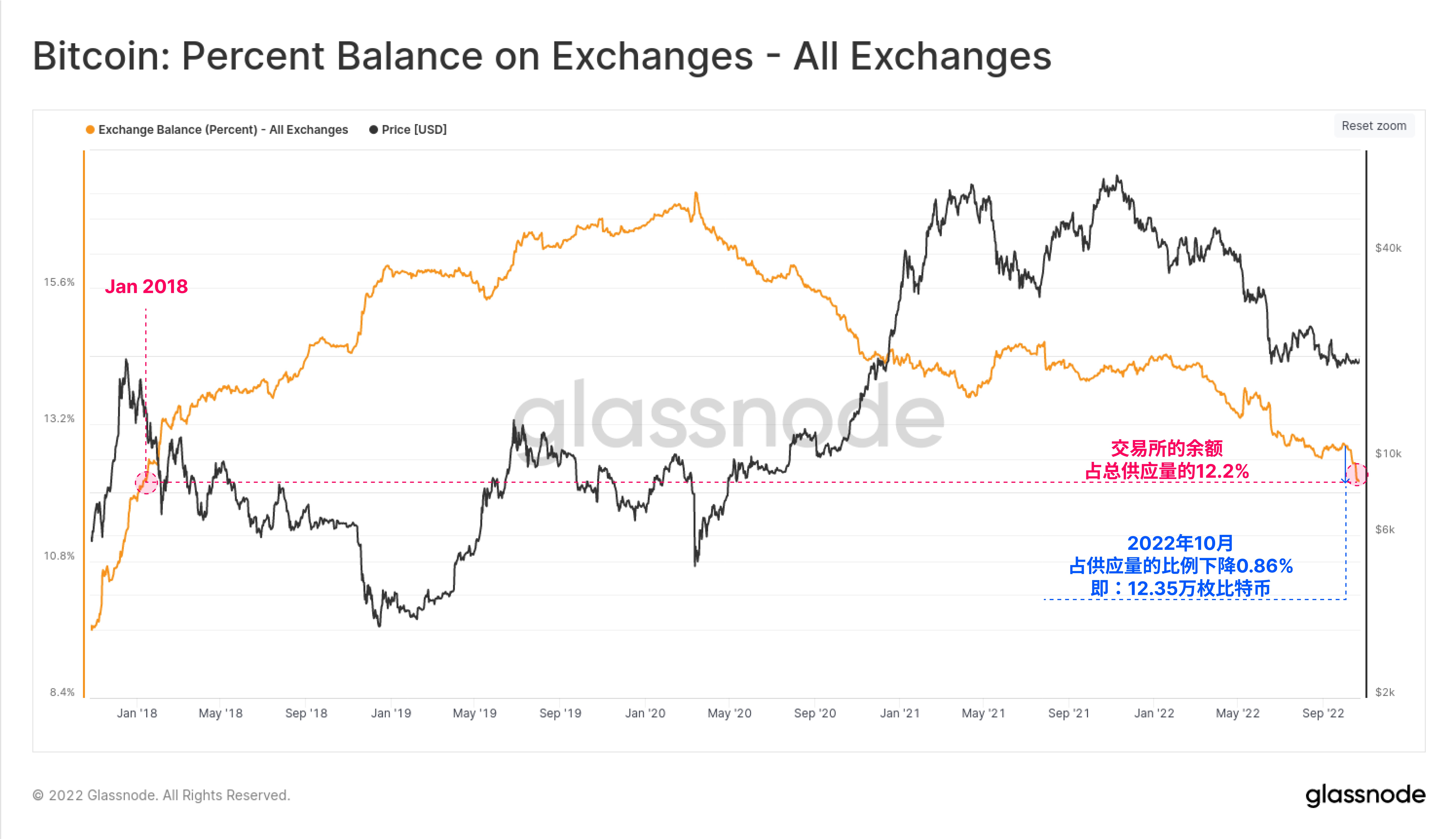

交易所持有的储备也继续无情下降,在整个 10 月份跌至多年低点,并回落至 2018 年 1 月的水平。 事实上,所有从上一个周期的高点开始流入交易所的币,现在都在撤回与交易所无关的钱包。

仅在 10 月份,比特币就被回收了 123.5 万枚,相当于流通量的 0.86%。 虽然外汇储备本身并不是一个信号,但在具体情况下,该指标仍然提供了一个建设性的背景。

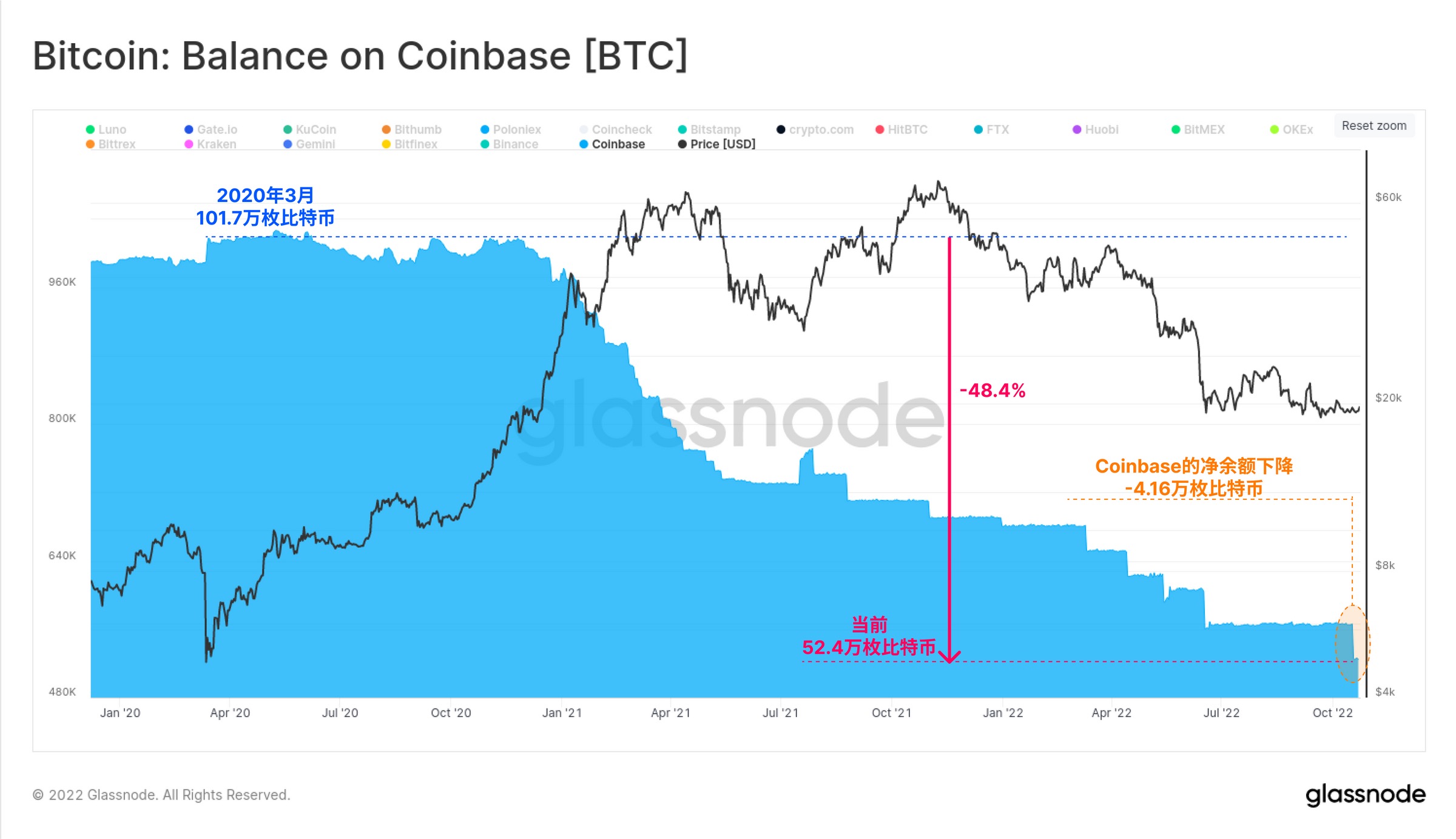

本周,Coinbase 出现了 41,600 个比特币的大量净提取,这使该交易所的余额降至 2020 年 3 月后峰值的 48.4%。 值得注意的是,这些流出是基于我们对钱包队列的最佳估计,似乎是比特币流入投资者钱包和/或机构级托管解决方案的组合。

至少,这些钱包没有与任何其他与交易所相关的钱包交叉,因此很可能反映了易手。

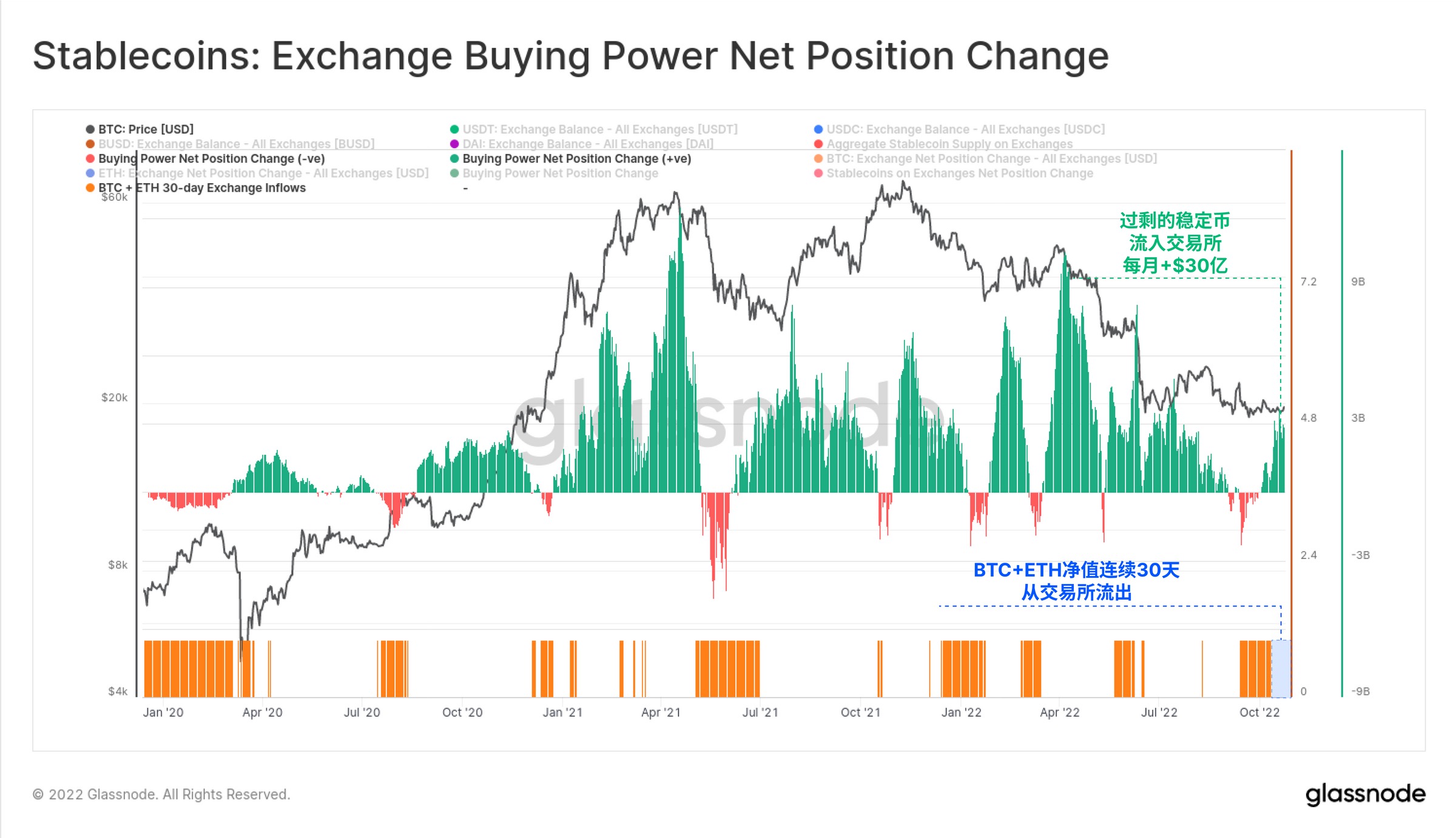

另一个与交易所相关的观察是BTC和ETH两大资产的30天净流量与四大稳定币USDT、USDC、BUSD、DAI的30天净流量之和之间的直接平衡关系.

该指标由两部分组成:

1. 当 BTC 和 ETH 流入交易所为正(即这两种主要资产以美元计价的净流入)时,橙色条将返回。

2.当流入交易所的稳定币大于BTC和ETH的美元价值(正购买力)时,净持仓变动将返回,反之,当流入BTC和ETH大于稳定币的价值(负购买力),红色条将返回。

目前我们可以看到BTC和ETH的30天净流量已经流出,同时有超过30亿美元/月的稳定币流入交易所,增加了它们的相对购买力。

美元储备在增加,而可供购买的硬币在减少。

囤货党继续坚持

鉴于这一点,通过观察汇兑流量,我们似乎能够得出结论,大量的增持具有看涨倾向,我们可以继续评估现有的长期持有者是否已经失去信心。

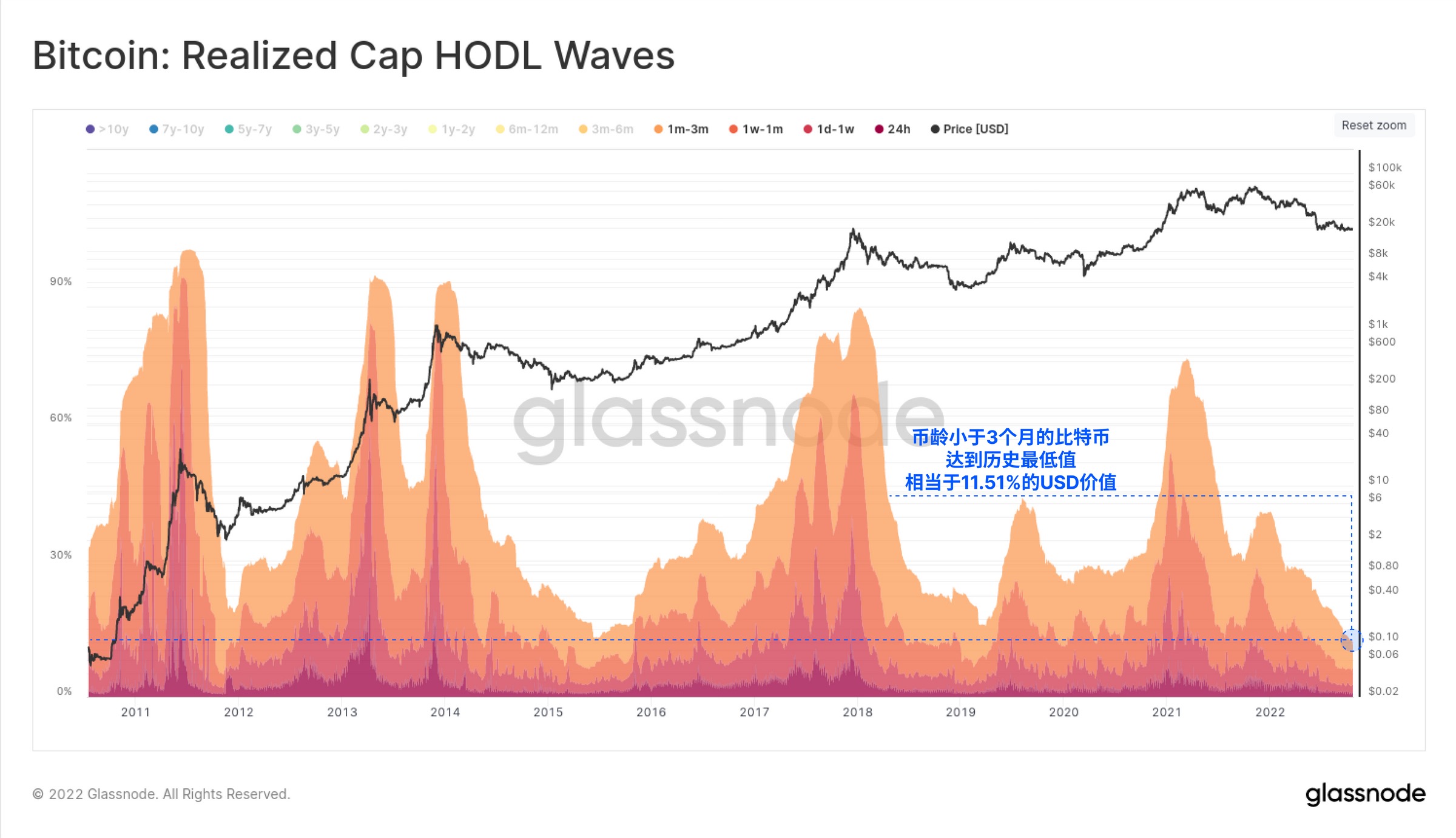

持有 BTC 的美元财富总额现在不成比例地倾向于长期持有者。 该指标是根据每个比特币上次交易时的价格计算的。 在过去 3 个月中,比特币持有的财富百分比现在处于历史最低水平。 相反的观察是,持有超过 3 个月的比特币财富现在处于历史最高水平(越来越多的人持有比特币)。

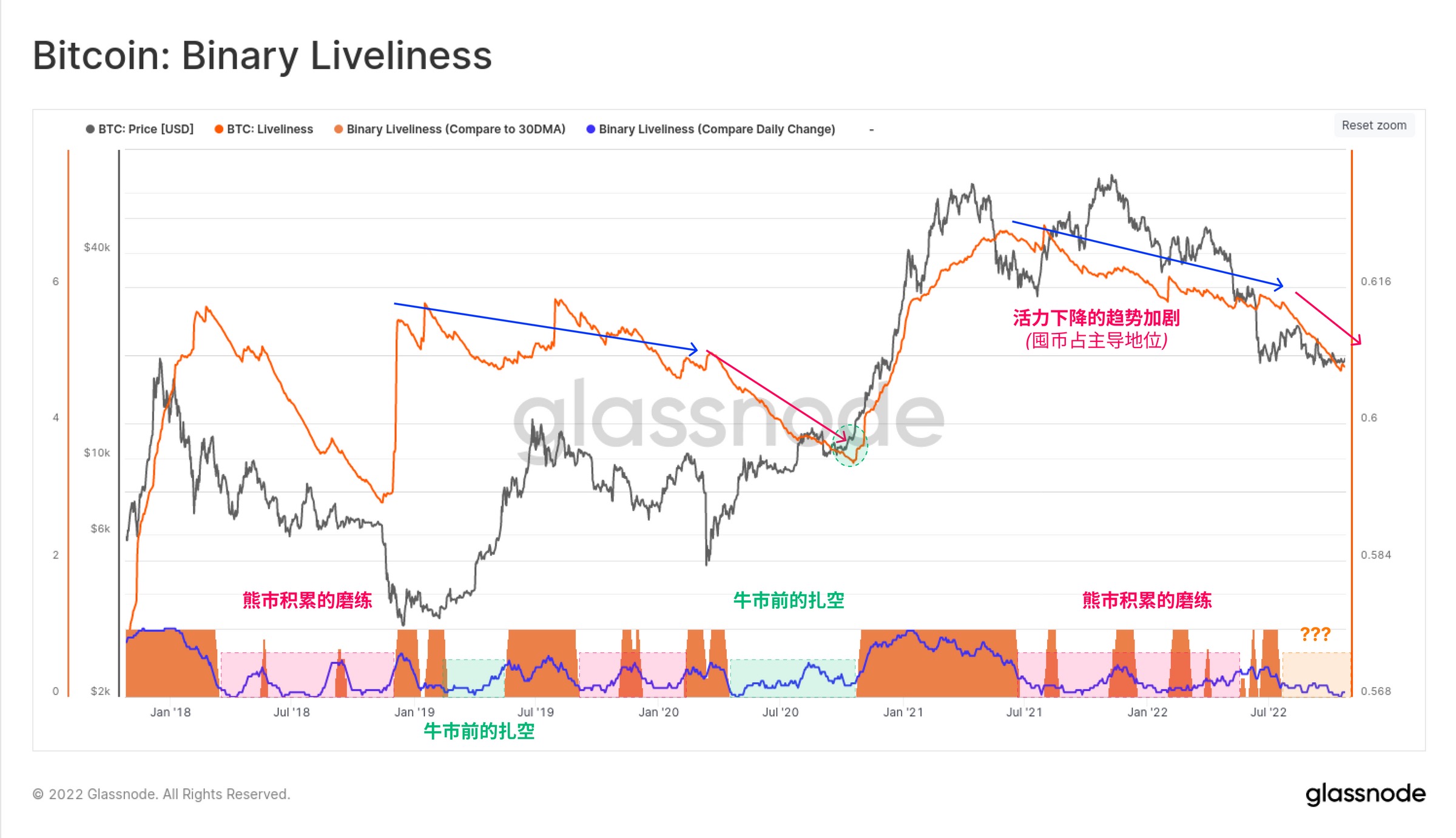

这在二进制可行性指标中得到了进一步验证,我们可以在其中得出两个关键观察结果。

1、活力下降的陡度正在加速,表明市场非常符合囤积型行为。 老手根本不卖。

2. 将最近的陡度与 30 天滚动基线进行比较,二元活力振荡器处于极低水平。 此类事件与极端囤积同时发生,通常在熊市的早中期出现增持(研磨)和看涨逆转(挤压供应)。

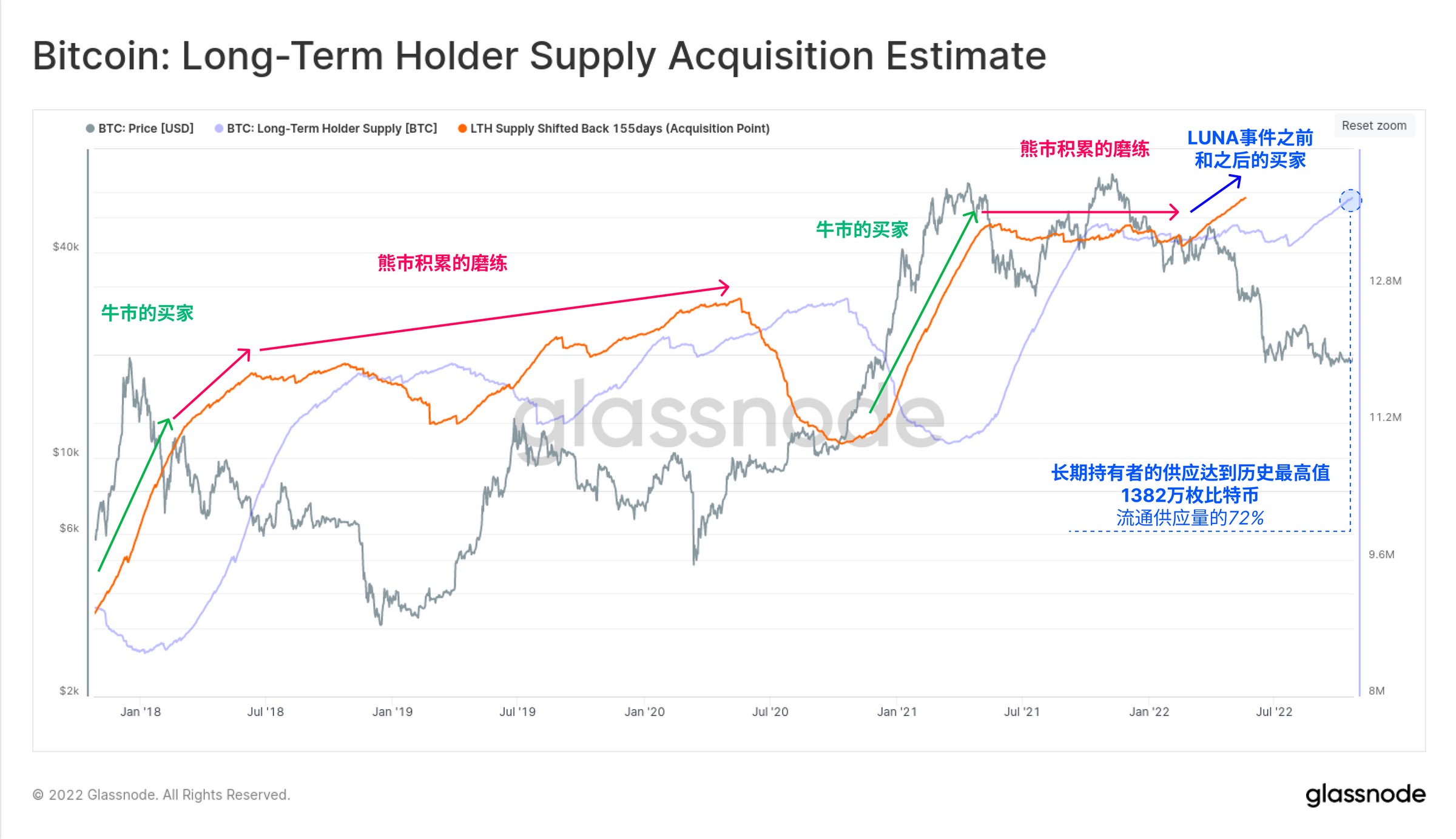

最后,我们可以通过观察长期持有者的趋势和供应量来确认上述观察结果具有看涨偏见。 在这里比特币矿工计算,我们找到了两条轨迹:

检查后一条曲线,我们可以看到在 LTH 收购方面与 2018 年非常相似的熊市模式。 然而,最有趣的是整个 2021 年 5 月 LUNA 坠机事件中极其强劲的上升轨迹️。

尽管此后价格下跌超过 56%,从 40,000 美元跌至 18,000 美元以下,全行业去杠杆化事件,以及历史性的全球宏观经济动荡,但 LTH 群体仍显着增加了他们的积累。

目前看好比特币的原因是坚定的信念和囤积党群体的持续余额增长。 流动币不断从交易所流出,购买力相对于稳定币在增加,极端的波动和严重的下跌趋势迄今未能动摇比特币最顽固的信徒。

总结与结论

在本期中,我们试图为比特币做一个看跌和看涨的案例,鉴于历史上的低波动性,很少以哭泣告终。 随着潜在的爆炸性运动迫在眉睫,我们使用链上数据来衡量供需平衡。

熊市情况下,链上利用率处于历史低位,矿工去杠杆化事件迫在眉睫。 价值 15 亿美元的挖矿收入压力只是比特币陷入困境的一个来源,再加上链上交易和转账的多年低点,很可能会出现大规模抛售事件。

囤积者坚持到底的牛市案例研究,即从交易所流出并流入囤积者钱包的供应量处于历史最高水平。 尽管数量相对较少,但比特币死忠信徒的信念并未动摇,他们的余额还在不断增长。